中信建投 | 短端调整显著,市场继续承压

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

文|曾羽 庞谦 曲远源

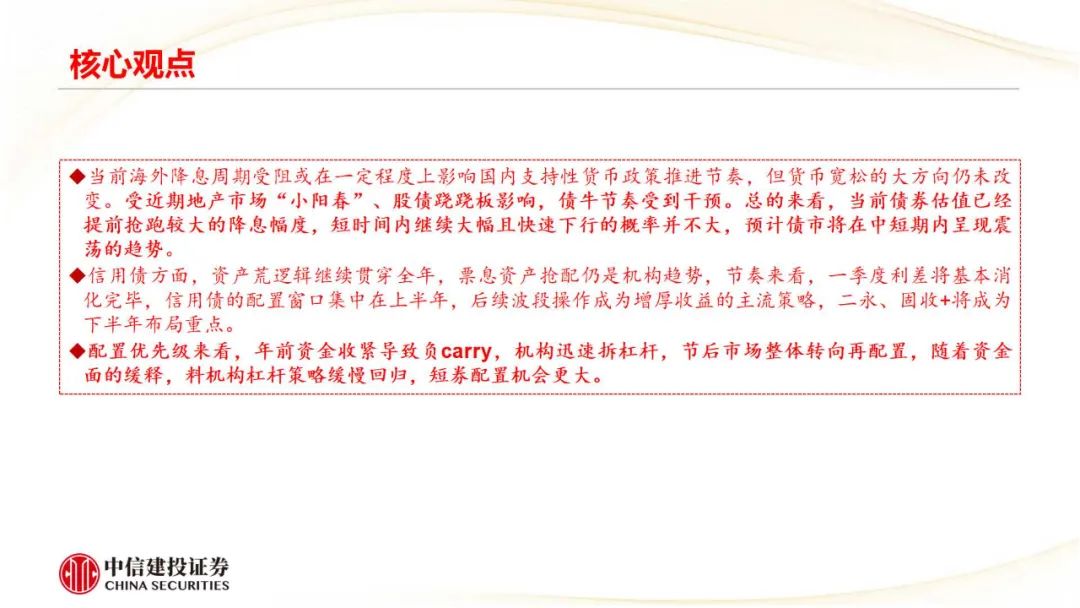

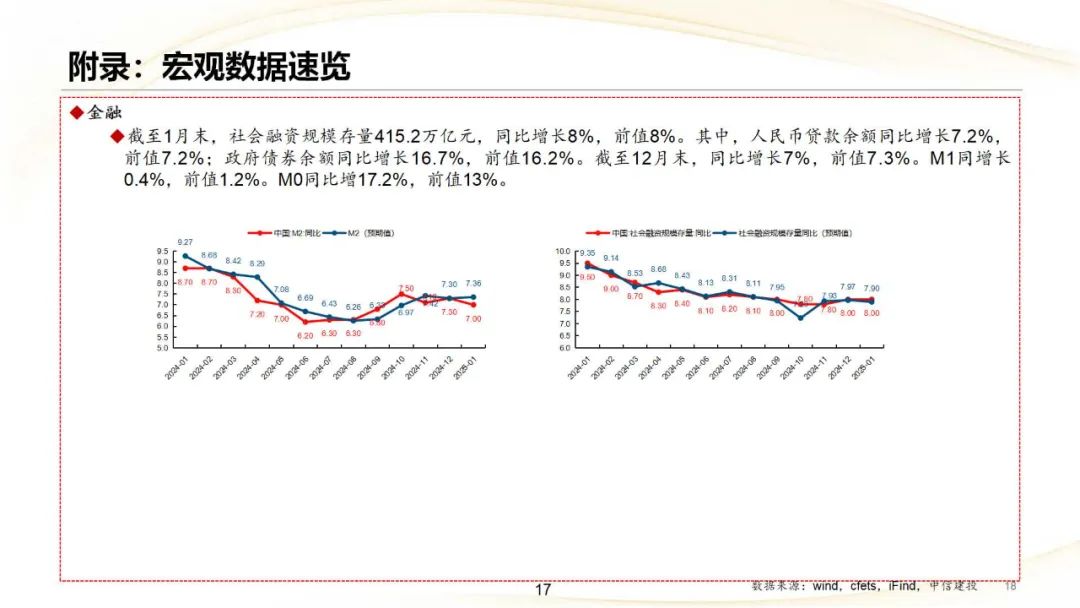

当前海外降息周期受阻或在一定程度上影响国内支持性货币政策推进节奏,但货币宽松的大方向仍未改变。受近期地产市场“小阳春”、股债跷跷板影响,债牛节奏受到干预。总的来看,当前债券估值已经提前抢跑较大的降息幅度,短时间内继续大幅且快速下行的概率并不大,预计债市将在中短期内呈现震荡的趋势。

信用债方面,资产荒逻辑继续贯穿全年,票息资产抢配仍是机构趋势,节奏来看,一季度利差将基本消化完毕,信用债的配置窗口集中在上半年,后续波段操作成为增厚收益的主流策略,二永、固收+将成为下半年布局重点。

配置优先级来看,年前资金收紧导致负carry,机构迅速拆杠杆,节后市场整体转向再配置,随着资金面的缓释,料机构杠杆策略缓慢回归,短券配置机会更大。

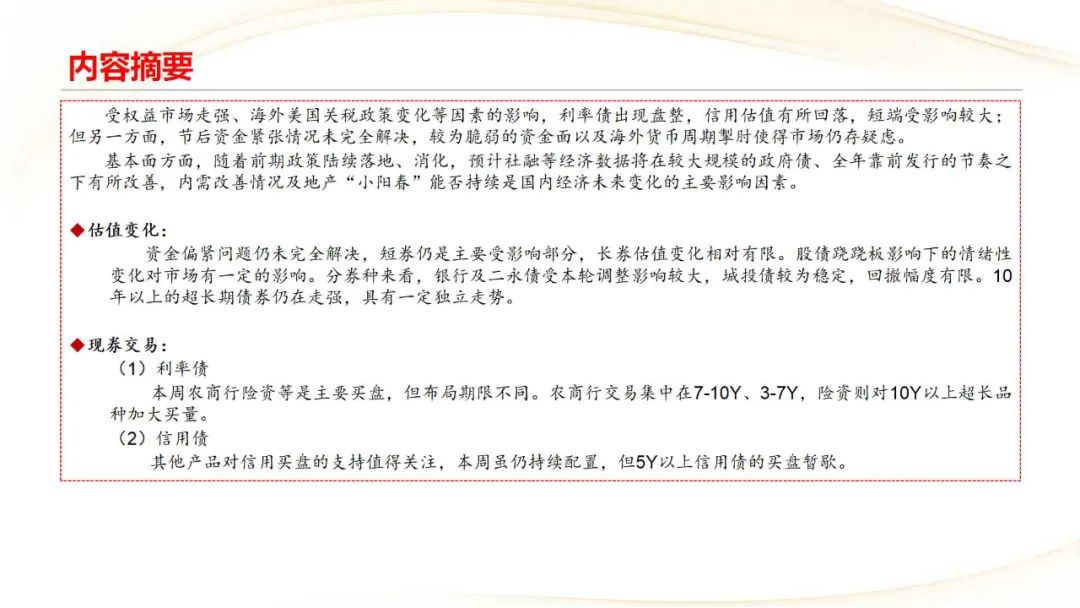

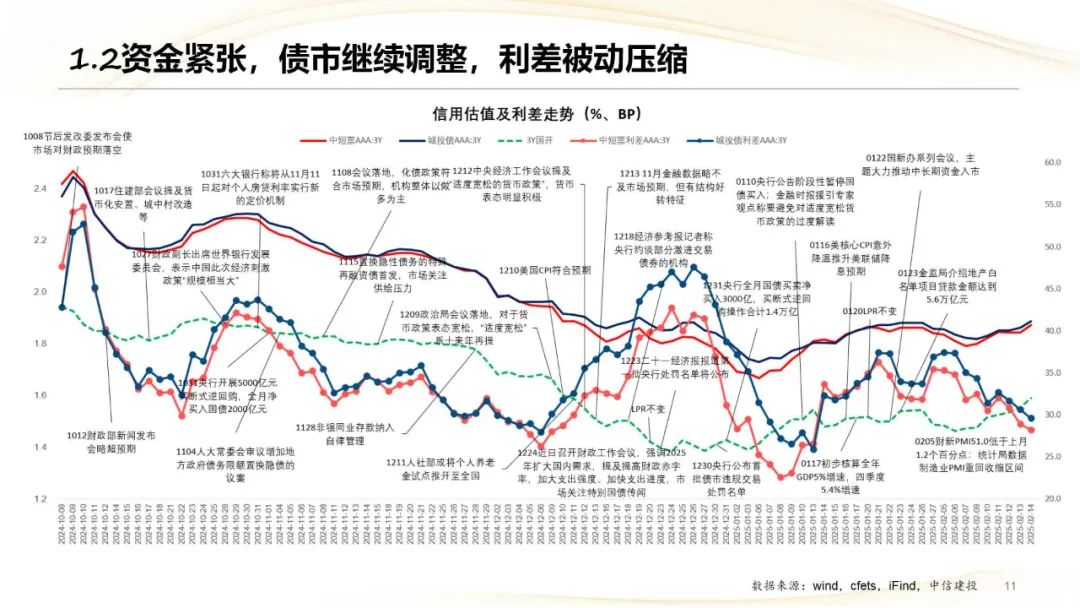

受权益市场走强、海外美国关税政策变化等因素的影响,利率债出现盘整,信用估值有所回落,短端受影响较大;但另一方面,节后资金紧张情况未完全解决,较为脆弱的资金面以及海外货币周期掣肘使得市场仍存疑虑。

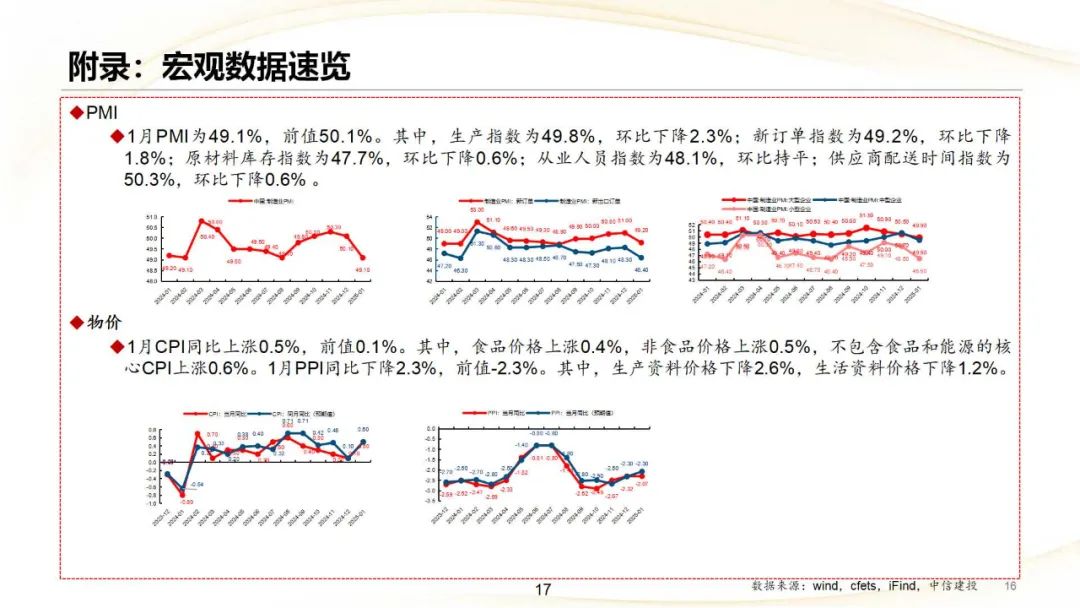

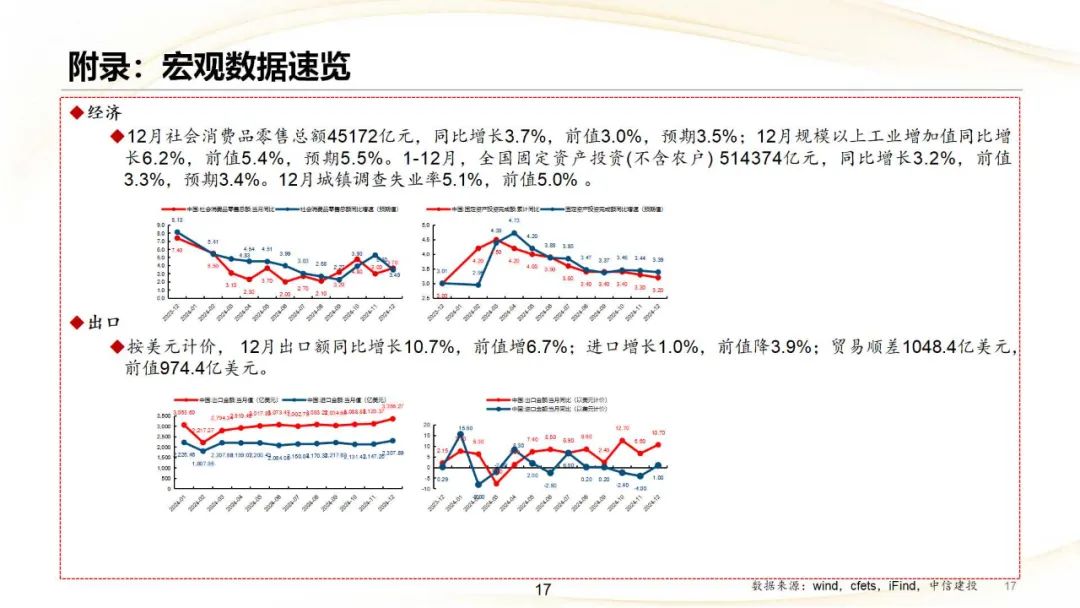

基本面方面,随着前期政策陆续落地、消化,预计社融等经济数据将在较大规模的政府债、全年靠前发行的节奏之下有所改善,内需改善情况及地产“小阳春”能否持续是国内经济未来变化的主要影响因素。

估值变化:

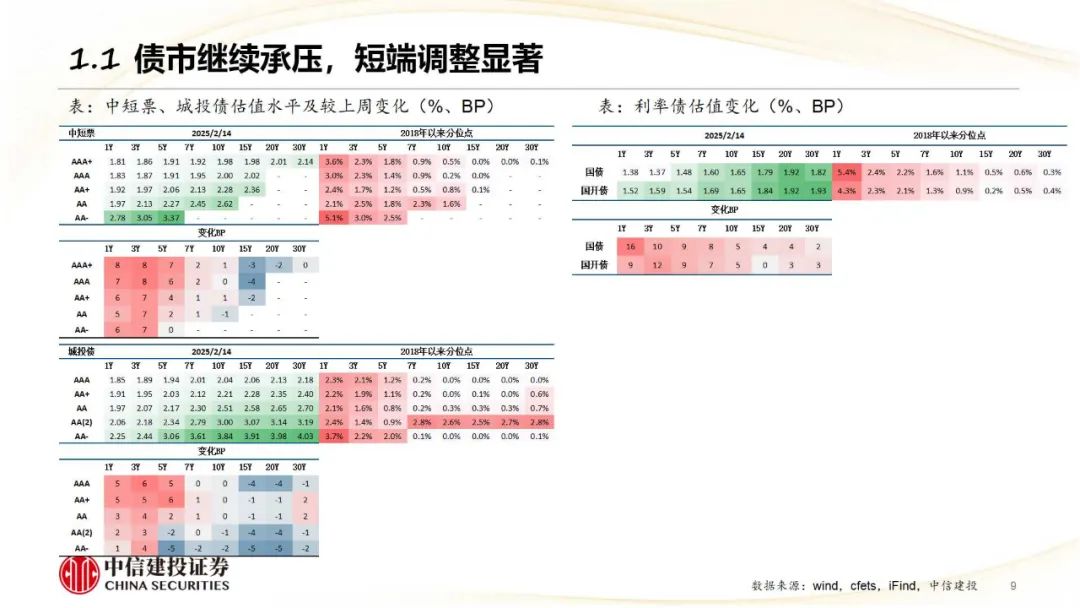

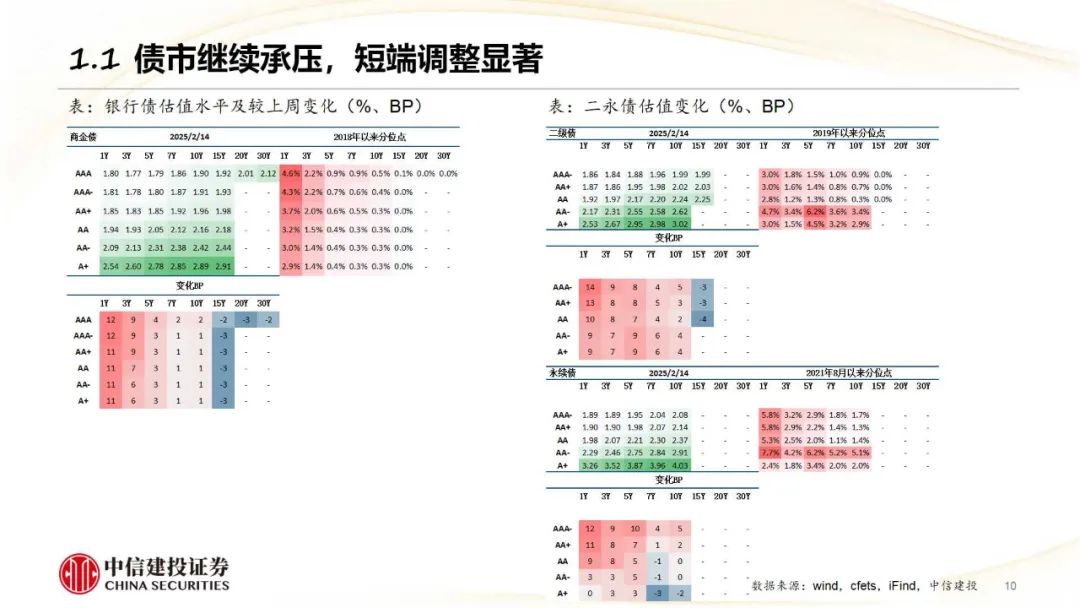

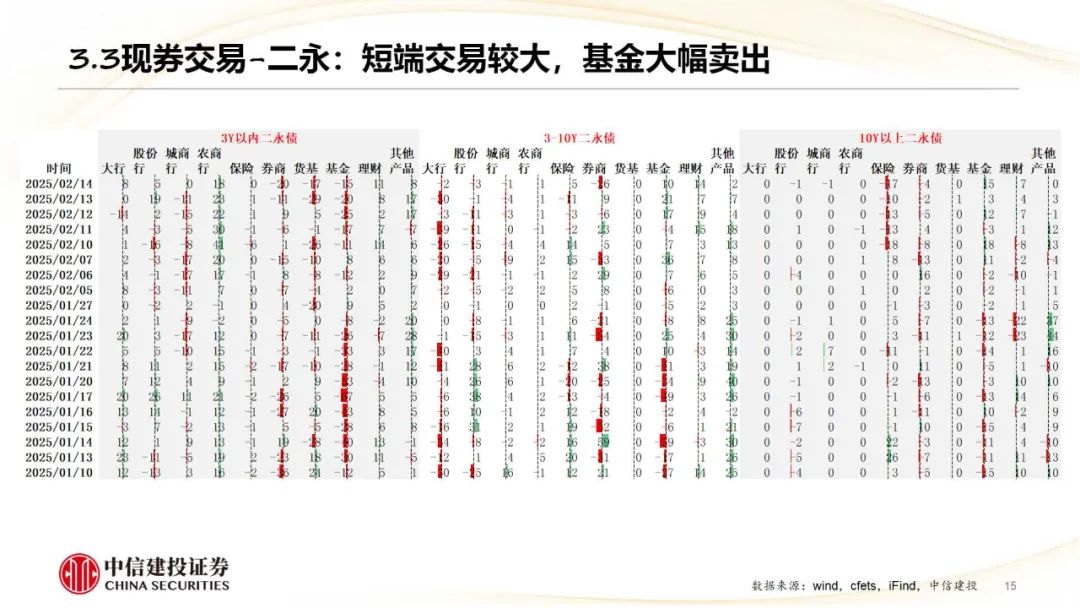

资金偏紧问题仍未完全解决,短券仍是主要受影响部分,长券估值变化相对有限。股债跷跷板影响下的情绪性变化对市场有一定的影响。分券种来看,银行及二永债受本轮调整影响较大,城投债较为稳定,回撤幅度有限。10年以上的超长期债券仍在走强,具有一定独立走势。

现券交易:

(1)利率债

本周农商行险资等是主要买盘,但布局期限不同。农商行交易集中在7-10Y、3-7Y,险资则对10Y以上超长品种加大买量。

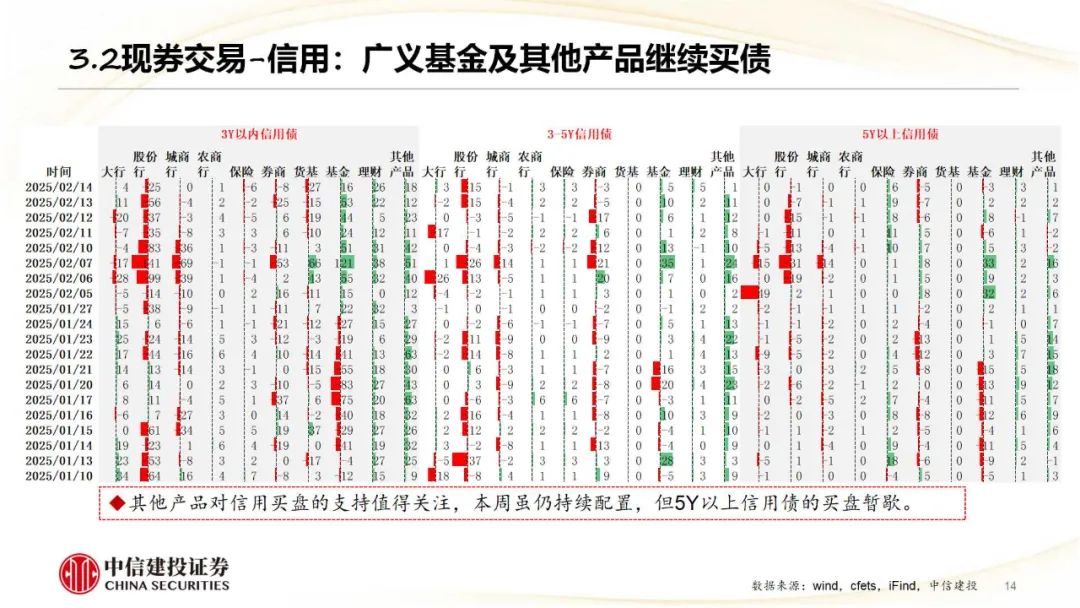

(2)信用债

其他产品对信用买盘的支持值得关注,本周虽仍持续配置,但5Y以上信用债的买盘暂歇。

股票市场的扰动:虽然节后股市有所降温,但仍不可低估股票市场持续性,股债跷跷板效应对中短信用债仍可通过理财现金类产品的传导路径得以实现。

信用债违约风险:当前信用环境较前两年已经显著缓和,但仍有部分主体基本面较差,面临一定的偿债压力。

国内经济风险:随着稳增长政策不断推出,宽信用进程不断推进,政府债供给充裕。宽信用如果进一步加速将使得市场风险偏好升高,投资者要求风险回报收益率提升,拉动债券收益率上行,价格下跌。

数据整理的时效性:本文重点介绍债券市场相关的数据,具体数据更新到数据库披露的最新数据,但仍然存在更新不及时、数据库数据调整的风险。

曾羽:固定收益首席分析师。四川大学金融硕导。多年房地产监管、证券研究工作经验,多年“新财富”、“水晶球”、“保险资管最受欢迎卖方分析师”等评比最佳上榜分析师,其中2016年“新财富”固定收益第一名。深耕固定收益研究领域,对债务周期、政府债务及房地产债务有长期深入研究,得到市场多轮验证。

庞谦:中信建投固定收益研究员,南开大学金融硕士,主要研究信用评级、产业债等。

曲远源:中信建投证券固定收益研究员,南开大学金融学硕士,经济学学士。主要研究宏观经济、产业债,采用模型化的方法开展研究

证券研究报告名称:《短端调整显著,市场继续承压》

对外发布时间:2025年2月17日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

曾羽 SAC 编号:S1440512070011

庞谦 SAC编号:S1440521090002

曲远源 SAC编号:S1440524070011